Este jueves, la Bolsa de Comercio de Córdoba (BCC) difundió su más reciente estudio donde señala que a pesar de algunas buenas estocadas económicas, el panorama frente a los próximos meses no es positivo.

“El primer semestre del año cerró con números fiscales favorables, explicados principalmente por el fuerte aumento en la recaudación de impuestos al comercio exterior ante el boom del precio de la soja, los ingresos provenientes del aporte solidario, que sumó casi 240 mil millones de pesos, y un incremento de gastos por debajo de la inflación observada. Con esta dinámica a junio se acumuló un déficit primario de $208.098 millones (0,5% del PBI) y un déficit financiero de $514.005 millones (1,3% del PBI)”, inicia el comunicado.

A pesar de estos buenos antecedentes, “con la pérdida de recursos estacionales y el “push electoral” del gasto público, la situación fiscal se deteriorará enormemente en el segundo semestre, esperándose un déficit primario superior a 1.500 miles de millones de pesos. En efecto, los números más recientes ya anticipan lo que vendrá, con tres cuartos del déficit primario del semestre generado en junio y con una asistencia monetaria del Banco Central al Tesoro que en julio alcanzó el récord del año de 180 mil millones de pesos”.

Leer más: En picada: en mayo, la actividad económica volvió a caer un 2%

Por eso, al BCC continúa explicando que “Con la fuerte expansión fiscal se intentará estimular directamente el consumo para sumar capital político de cara a las elecciones de medio término, en un contexto en que se profundizará la fallida estrategia para contener la inflación basada en controles cambiarios y congelamiento de tarifas de servicios públicos. Como anticipo, ya están confirmados unos 450 mil millones de gasto extra en bonos a jubilados y pensionados, refuerzos de programas sociales, y devolución del impuesto a las ganancias, entre otras medidas”.

A todo lo anterior se suma el acuerdo con los gremios para la reactivación de paritarias, como apuesta para recuperar el poder de compra del salario y del consumo.

Frente a este escenario caben entonces dos preguntas en relación a estas medidas. La primera es sobre su impacto en actividad y su consecuente efecto en el resultado electoral y la segunda es sobre las consecuencias que tendrán para después de las elecciones.

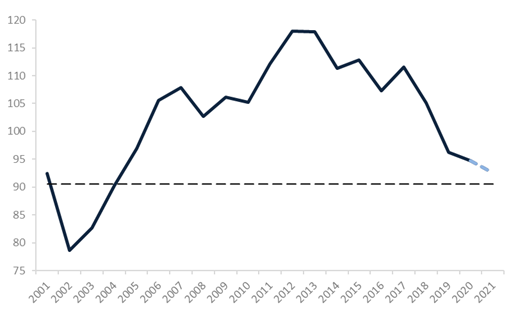

En cuanto al impacto en actividad, sirve como antecedente advertir que el nivel de actividad económica se encuentra en un nivel alarmantemente bajo. El gráfico a continuación muestra la evolución del salario real (descontando el efecto de la inflación) desde inicios de siglo. Allí puede verse que el poder de compra del salario ha retrocedido al nivel que tenía en 2004, que a su vez era similar al anterior a la crisis de 2002. Con esto, el estímulo al consumo y la recuperación del poder de compra debieran ser de una magnitud considerable como para impulsar un cambio de tendencia, algo que como se verá a continuación es imposible que ocurra en lo que resta del año.

El informe continúa: “En efecto, tomando como referencia la negociación esperada para el resto del año de las paritarias del sector Comercio, que es el de mayor tamaño en número de afiliados, en el Gráfico 2 se visualizan proyecciones para el resto del año de la inflación y los incrementos salariales, tomando los porcentajes acumulados desde febrero de 2020. En primer lugar, en el gráfico puede notarse que, a abril de 2021, la inflación acumulada desde la pre pandemia fue de 53% mientras que los salarios privados formales crecieron 41%, dando cuenta de una fuerte caída, de casi 8%, del salario real”.

“En cuanto a proyecciones, el gráfico es también elocuente en resaltar que, si bien podrá haber mejoras esporádicas mensuales del salario real, aún en un escenario de máxima en que dentro de una paritaria del 45% se anticipen aumentos salariales de 8% en agosto y octubre, no será suficiente para compensar el efecto de la inflación desde febrero de 2020. En efecto, habrá mejoras espasmódicas en el salario real que rápidamente se licuarán por el efecto de una inflación, descendente pero aún elevada, al punto que hacia fin de año el poder de compra del salario se habrá deteriorado al máximo nivel desde noviembre de 2020”, explica el organismo.

Fuente: IIE sobre la base de BCRA e INDEC

En síntesis, se puede anticipar que más allá de la expansión fiscal y la reapertura de paritarias, la reactivación económica del segundo semestre será tenue y probablemente insuficiente para generar cambios marcados en las preferencias electorales a favor del oficialismo. A esto debe agregarse la incertidumbre adicional que ocasiona la emergencia sanitaria, ante lo cual no se descartan cambios bruscos que obliguen a cerrar nuevamente la economía.

Lo que sí puede anticiparse con certeza es que las políticas actuales del gobierno nacional traerán más problemas a futuro, dado que para sostener el dólar oficial y para mantener las tarifas congeladas se consumirán miles de millones de dólares de reservas del Banco Central, y para financiar la fuerte expansión fiscal se recurrirá con fuerza a la emisión monetaria, estimada en más de 900 mil millones de pesos en lo que queda del año. Por tanto, no se descarta que la volatilidad cambiaria se acentúe en los próximos meses lo cual también es una amenaza para la inflación y la actividad.

En definitiva, al no darse las condiciones para poner fin al círculo vicioso de déficit fiscal, emisión monetaria, aceleración inflacionaria, pérdida de reservas, aumento en brecha cambiaria, y mayores distorsiones de precios relativos, continuarán profundizándose los desajustes estructurales de la economía argentina. Esto tendrá consecuencias negativas en 2022, donde además estará el desafío de acordar con el Fondo Monetario Internacional o caer en una inédita situación de default con el organismo.

Fuente: Bolsa de Comercio de Córdoba

{kind=link}