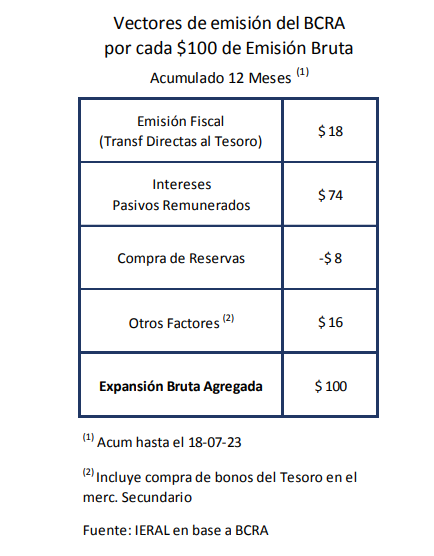

Aún cuando las medidas anunciadas durante el fin de semana permitan que se destraben los desembolsos pendientes del FMI, resultan muy limitadas para revertir las dos tendencias más preocupantes que dominan el presente: la emisión de pesos por parte del Banco Central (antes de su esterilización a través de las Leliq), que desde mediados del año pasado corre a un ritmo de 11,2 % acumulativo mensual, con la presión inflacionaria consiguiente, y el drenaje de las reservas externas, que en su medición neta caen a un ritmo de 2,3 mil millones de dólares por mes, hasta un rojo actual de 7,0 mil millones, partiendo de 8,7 mil millones en diciembre pasado.

Habrá recaudación adicional por la generalización del impuesto país a las importaciones, y posiblemente se pueda poner un piso al deterioro de la balanza comercial, pero la cuenta corriente del balance de pagos difícilmente cierre el año con un déficit inferior a los 16,0 mil millones de dólares, con una merma en la competitividad cambiaria de las exportaciones (al margen de la sequía) cercana al 25% respecto a los registros de 2019, previos a las PASO de aquel año. La referencia no es arbitraria, porque en 2019 la cuenta corriente del balance de pagos fue relativamente equilibrada.

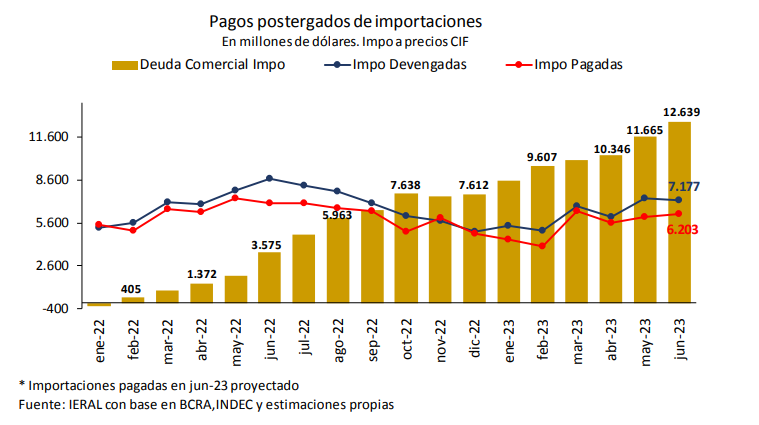

Así, en este plano, el 2023 sólo puede cerrar con un fuerte aumento del endeudamiento externo, del orden de los 15 mil millones de dólares, sumando los compromisos con China (yuanes) y con los proveedores de importaciones compradas “a crédito”, un ítem que ya generó un pasivo a pagar del orden de los 12,6 mil millones de dólares desde principios de 2022.

En el segmento de los pesos, aun asumiendo que el gobierno pueda recortar el déficit primario hasta un nivel del orden de los 2,5 puntos del PIB/año, las necesidades de financiamiento del Tesoro del segundo semestre resultan una variable a monitorear día a día. Considerando el rojo fiscal esperable de aquí a fin de año (incluyendo intereses de la deuda pública) y los vencimientos de Bonos del Tesoro en manos del sector privado, se necesitaría conseguir financiamiento del orden de 1,5 billones de pesos por mes para que el gobierno pueda evitar seguir recurriendo al BCRA. Esa cifra mensual equivale al 25 % de la Base Monetaria, ratio que alerta sobre el impacto monetario que tendría algún inconveniente a la hora de las licitaciones de deuda pública.

Mirá el informe completo aquí:

Podran-las-PASO-proveer-el-ancla-que-demanda-la-economia

{kind=link}