Los buenos números fiscales del primer trimestre del año, en donde el déficit financiero fue de medio punto del PBI, se lograron por un fuerte aumento de los ingresos, impulsados por el aporte de las retenciones a las exportaciones ante los mayores precios de la soja, y también por aumentos de gasto público por debajo de la inflación, principalmente en prestaciones sociales.

Esto se debe a la falta de señales de racionalización del gasto se manifiesta al considerar el fuerte aumento en el gasto en subsidios, asociado a la política de congelamiento de tarifas, que en marzo se llevó el 11% del gasto primario. Con menor déficit fiscal y mayor financiamiento en el mercado de deuda en pesos, la emisión monetaria para asistir al Tesoro también se redujo a 132 mil millones de pesos en el primer trimestre, menos de la mitad que en el mismo período de 2020.

Por otra parte, si bien la situación de reservas sigue delicada, también hubo algunas mejoras. En marzo y abril, el Banco Central continuó comprando divisas (por el equivalente a casi 214 mil millones de pesos), y además se mantiene elevada la entrada de dólares por las exportaciones del agro.

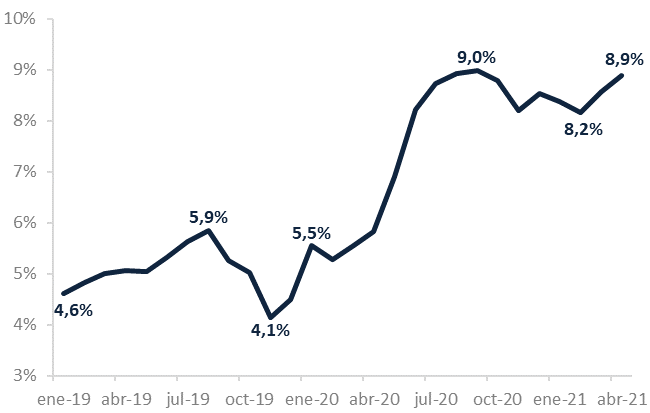

Contrariamente a lo que anticipaba el presidente Fernández en la campaña electoral de 2019, la autoridad monetaria ha recurrido sistemáticamente a la esterilización. El stock de pasivos remunerados a la primera semana de mayo es de más de 3,5 billones de pesos, ya creció 24% en lo que va del año y 163% desde fines de 2019, lo que equivale a 79% en términos reales.

En términos del PBI, el stock de deuda remunerada del Banco Central tuvo un máximo de 11% en marzo de 2018, cuando se advertía sobre la “bomba de las LEBAC”, y esa deuda representaba 1,8 veces la base monetaria. Aquella bomba explotó con la corrida cambiaria de septiembre de 2018, cuando ante el fuerte rescate de LEBAC, la deuda se redujo a 4% del PBI, tal como se observa en el Gráfico 1. Sin embargo, luego de comenzar la gestión con un balance del Banco Central saneado, durante el gobierno actual los pasivos remunerados aumentaron al punto que actualmente ascienden a 8,9% del producto y equivalen a 1,3 veces la base monetaria.

Deuda remunerada del BCRA. Porcentaje del PBI, periodo enero 2019 – abril 2021

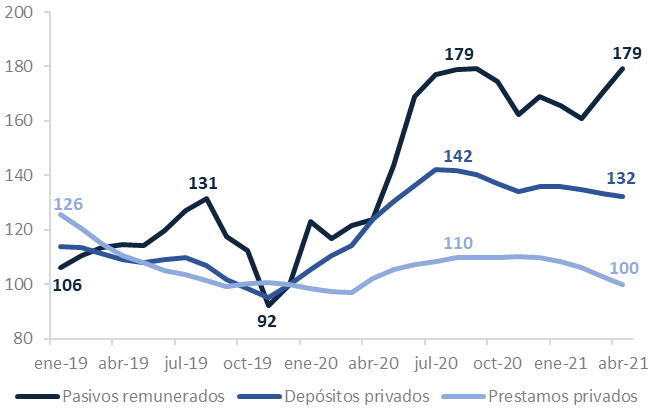

Una gran diferencia entre la acumulación de deuda del Banco Central actual y la de 2016-2018 es que mientras aquella tenía como principal causante la acumulación de reservas, la actual se origina mayormente en la emisión de dinero, sin respaldo, para financiar el déficit fiscal. Tomando como base diciembre de 2019 se aprecia que, descontando el efecto de la inflación, al mes de abril de 2021 los depósitos del sector privado acumularon un crecimiento de 32% y los pasivos remunerados lo hicieron en 79%.

Es esperable que en un país con un muy bajo desarrollo del sistema financiero como Argentina, la mayor oferta de fondos provenientes de los depósitos se canalice al sector privado. Sin embargo, tal como se aprecia en el gráfico, los préstamos al sector privado se encuentran estancados al mismo nivel que tenían al inicio de la gestión del gobierno, e incluso tuvieron una considerable caída en términos reales de casi 9% desde agosto pasado.

Depósitos privados, préstamos al sector privado y pasivos remunerados índice base diciembre 2019 = 100, periodo enero 2019 – abril 2021

En resumen, dado que los bancos adquieren las LELIQ y pases a través del dinero proveniente de los depósitos, no solamente es el sector privado quien termina financiando al BCRA, sino también que al hacerlo se reduce la oferta de fondos prestables que podrían destinarse al sector privado para estimular la recuperación de la actividad económica.

Sin un programa integral de consolidación fiscal y monetaria, muchos factores que alimentan las presiones inflacionarias están latentes y en riesgo de potenciarse a partir del tercer trimestre, en los que la entrada de divisas del campo se detendrá y la demanda de dólares podría dispararse ante la inminencia de las elecciones.

Fuente: Bolsa de Comercio de Córdoba (BCC)

{kind=link}